宁波银行X富途企业服务:境外上市新规与跨境投融资探讨

5月12日,富途企业服务品牌富途安逸携手宁波银行联合举办的「跨境投融资市场分析及政策解读」线上研讨会成功举行。

此次富途企业服务与宁波银行合作的线上研讨会,共有50余家企业受邀参与。研讨会上,宁波银行上海分行国际业务专家马克菲、宁波银行上海张江支行行长助理王佳炯、富途安逸企业服务执行董事曹阳分别就境外投融资、企业赴境外上市等问题展开探讨,并从实操层面讲解了如何把握其关键节点和步骤。

01

自2021年12月24日国务院和证监会发布两项征求意见稿*,向社会公开征求意见以来,进一步明确了境外上市行为的监管边界的同时,也引发了企业对上市路径选择的重新思考。

*《国务院关于境内企业境外发行证券和上市的管理规定(草案征求意见稿)》 和《《境内企业境外发行证券和上市备案管理办法(征求意见稿)》

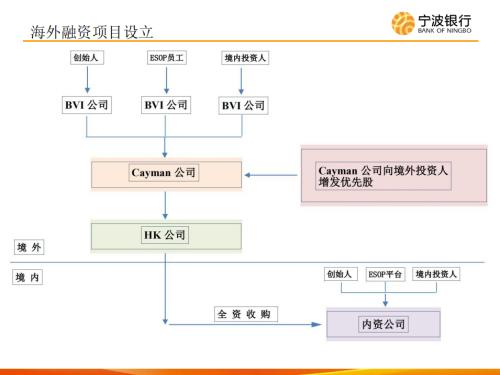

研讨会上富途企业服务执行董事曹阳提到,目前企业赴港上市常见的两种上市路径分别为“H股”和“红筹模式”。

从以往的监管模式来看,H股一直受到中国证监会的管理。赴港上市企业需要取得由中国证监会出具的“小路条”和“大路条”两份文件后,港交所才会安排企业上市聆讯、挂牌上市等一系列事宜。对于红筹模式,由于“97红筹指引”将监管重点放在了大红筹模式境外上市企业,所以小红筹模式上市的民营企业并未明确地纳入监管范畴。

但需要注意的是,富途企业服务执行董事曹阳表示在境外上市新规出台后,首次明确了境内企业无论是直接上市还是间接上市,均统一适用于备案管理,填补了之前小红筹模式境外上市的监管“空白”。除此之外,针对部分企业,在递交上市申请前还需先取得行业监管意见及网络安全审查意见。

资料来源:《境内企业境外发行证券和上市备案管理办法(征求意见稿)》

同时曹阳也指出,对于企业而言上市是一个融合股权架构搭建、人才战略、法务合规、财税合规等多维度的综合工程。因此除监管因素外,还提出了宏观环境与政策、上市再融资规则等八个思考维度,帮助企业梳理各地资本市场的区别及优劣势,更好地与企业实际业务情况进行适配。

02

根据《中华人民共和国外汇管理条例》第十七条规定,境内机构、境内个人向境外直接投资或者从事境外有价证券、衍生产品发行、交易,应当按照国务院外汇管理部门的规定办理登记。

因此,境内机构和个人如何合法合规地持有境外股份是业内关注的重点问题之一。

马克菲将外汇登记主体按照机构和个人来划分,进行分别讲解。对于持有境外拟上市或上市公司股票或期权的个人,需要办理37号文与7号文外汇管理登记。

其中,37号文是中国自然人唯一的、合法合规地持有境外公司股份的方法。7号文登记,主要是针对境外上市企业,在中国境内的员工通过获得企业股权激励计划,获得境外收益的合规性登记。也就是说,在境外上市企业并有员工激励计划的企业,在上市或新计划发布3个月内,公司需要就激励计划进行7号文登记。

而对于境内机构投资境外企业时,不论是新设公司、新建项目还是并购股权,只要涉及直接或间接获得境外公司的所有权,控制权、经营管理等,就需要进行境外投资(ODI)备案。需要注意的是,如果企业境外投资涉及敏感国家和地区、敏感行业的,还需要实行核准管理。

结语

除了上述内容外,线上研讨会上演讲嘉宾们还结合了他们丰富的实操落地经验,提供了大量具有可借鉴意义的案例进行分析拆解,让与会嘉宾对方法论中的关键步骤有了更加直观具体的认识。

此次线上研讨会,通过一系列的分享和交流,从上市规则、监管环境、估值定价水平等方面,深度剖析了企业应该如何选择港美A三地资本市场,并细致梳理了跨境投融资外汇报备等关键时点和报备流程。未来,富途企业服务也期待与更多合作伙伴积极沟通交流,探索多样化的活动形式,共同赋能更多企业!

富途企业服务品牌富途安逸futuie.com为企业提供贯穿上市前后的全流程服务,包括:港股美股IPO分销服务、一站式ESOP期权管理解决方案、亲友股与国际配售、投资者关系(IR)与PR、大宗交易和股票减持/回购服务及机构开户与交易服务等六大核心服务。截至2021年底,富途企业服务累计服务客户数超500家。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。